アジア市場と欧州市場

【上海総合指数】 2,822.44 △0.44% +12.42 [16:02]

ハンセン指数 24,643.59 ▲0.28%

MSCI Emerging Markets 919.66 ↑ [4/29]

Europe Stoxx 600 347.06 +5.97 (△1.75%)

REIT Europe 1,231.75 +26.47 △2.20% [4/28]

バルチック指数 655.00 ▼0.91% [4/28]

香港市場は休場(ブッダの日)

中国市場は、製造業PMI、Caixin(財新)製造業購買者担当者指数 (4月)が本日10時に発表。

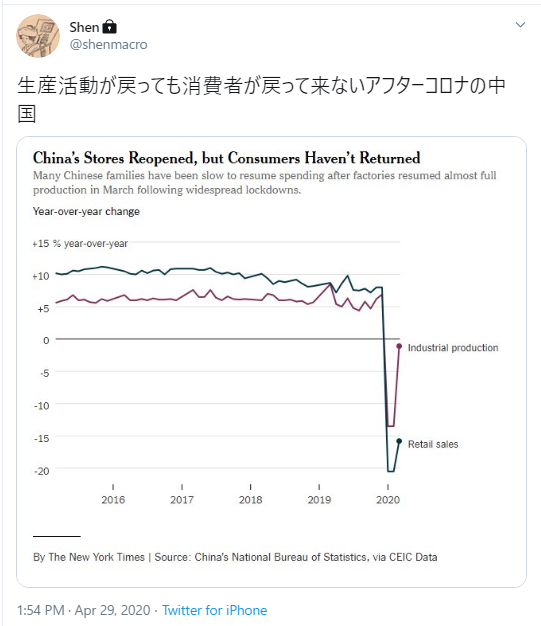

中国では、生産稼働を急かしていることは2月末から既に報道されていた。従業員が戻ってこれないのに工場再開を急かすせいで、使用電力量によって工場稼働が復活しているかチェックされるもんだから生産できずに機械だけ動かすなんて報道もあったほどだ。

武漢市は封鎖が解除されてもレストラン事業者は苦戦を強いられているなどブルームバーグで報道されているが、やはり消費がまだ戻ってきていないようだ。

一方で、企業の痛みはまだ続いているようで、PBOCは先々週に3カ月ぶりの利下げを行っている。 政策金利である最優遇貸出金利(LPR、ローンプライムレート)の1年物を2月は前月より0.1%低い4.05%にすると発表した。

また、中国は巨大な国営石油企業を3社保有していて、もちろん原油需要の急落の影響を受けている。年初来からペトロ・チャイナの株価は30%ほど下落しているのだ。日経新聞によると、 中国石油天然気(ペトロチャイナ)と中国石油化工(シノペック)が29日発表した2020年1~3月期決算はともに最終赤字に転落した。中国海洋石油(CNOOC)は20年12月期の投資額を約1割圧縮すると発表している。

リーマンショックの時は、中国が牽引したことで米国、欧州は復活できた。中国は、米国債を買い支えもできたわけだ。それが、中国が牽引できなかったり、米中摩擦、あるいは世界が中国を孤立させるような流れになったら、米欧は経済復興なんてできなくなるのではないだろうか。そうなると、中国の経済状況、政治が非常に重要になってくると考えられるのだ。

米国市場サマリー

【NYダウ】 24,633.86 △2.21% +532.31 [04/29]

【NASDAQ】8,914.71 △3.57% +306.98 [04/29]

S&P500 2,939.51 ▼2.66%

ラッセル2000種指数 1,360.763 △4.83%

Fear & Greed Index 46↑(Newtral)

【WTI原油】15.91 ↑ [7:35JST]

ドルインデックス: 99.50 ↓ [7:36JST]

フィラデルフィア半導体指数 1797.76△4.94%

米国30年債利回り:1.253↑

米国10年債利回り:0.630↑

米国 2年債利回り:0.215↓

米国3か月債利回り:0.11→

United States 5 Years CDS 20.6 [4/29]

MSCI US REIT IDX : 1,013.66 +24.60 (△2.49%)

ブルームバーグ商品指数トータルリターン 127.7246 △0.39%

NYFANG:IND 3,557.810 △4.33%

S&P/LSTA U.S. Leveraged Loan 100 2,107.86▼0.09% [4/28]

iShares iBoxx $ Investment Grade Corporate Bond ETF 130.05 △0.66%

BofA US High Yield Index Effective Yield 8.42↓[4/28]

BofAML US High Yield CCC or Below Effective Yield 17.34↑ [4/28]

米取引所の合算出来高は約127億株。直近20営業日の平均は約123億株。

AAPL 287.73△3.28% (52週最高値 327.85 52週最安値170.27 )

AMZN 2372.71△2.53% (52週最高値 2461.00 52週最安値1626.03 )

GOOG 1341.48△8.74% (52週最高値 1529.63 52週最安値1025.00 )

MS 177.43△4.49% (52週最高値 190.70 52週最安値115.52 )

NVDA 298.46△2.44%( 52週最高値 315.41 52週最安値132.60 )

FB 194.19△6.17% (52週最高値 224.20 52週最安値137.10 )

NFLX 411.89△2.00% (52週最高値 449.50 52週最安値252.28 )

TSLA 800.51△4.08% (52週最高値 968.99 52週最安値176.99)

EQUINIX 679.32▲0.65% (52週最高値 715.75 52週最安値446.04)

まずは、SP500業種別。エネルギー業種は、WTI原油価格上昇をうけたのでしょう。業種別の注目ポイント1つめは、情報技術。半導体関連企業のマイクロン、アプライド・マテリアルズの大幅上昇もあるが、アルファベットが9%上昇、Twitterも8%上昇などネット関連も上昇している。また、レガシーフィンテックも含めた金融テクノロジー関連の上昇も目立つ。AMEX、MasterCard、ペイパル、VISAなどはSP500を上回るアウトパフォーム。カード会社の稼ぎ方は、先日ブログに書いたが、この通りなら消費が戻ってくるという期待で上昇しているのだろう。

SP500で20%の構成率を占める銘柄の決算発表が相次いだ。アルファベットは上記に書いた通り、時間内で10%上昇。Facebookは時間外で10%上昇、マイクロソフトは2.3%の上昇。残る、アマゾン、アップルは本日なので明日の朝に時間外として株価がわかるだろう。

また、昨日は米国1-3月四半期のGDP発表と個人消費が発表された。 1-3月の実質国内総生産(GDP)速報値は前期比年率4.8%減少。また、 1-3月の個人消費は7.6%減と、1980年以来の大幅減。設備投資は約11年ぶりの大きさで減少となった。

一方で、ギリアドの新型コロナ治療薬候補「レムデシビル」の治験で前向きなデータが得られたと明らかにした。時間内で株価は5.7%高。

ちょうど同時期に発表されたのだが、詳しくみると大きく動いたタイミングは21:30JSTだった。これは間違いなくGDP発表による機械的な買いだろうと思われる。ギリアドの速報は21:35に治験が終了したと速報があり、21:46に良好な結果が得られたというニュースだった。上昇を後押しさせた可能性はあるが、GDP速報値が予測中央値より悪かったにも関わらず、株価が上昇した(あるいは、上昇ロジックが組まれていた)のだ。一部では、更なる金融緩和が期待できる 、あるいは、財政支援が期待できるからだという考えも見受けられるが、そういう見解もあるに私はとどめておくことにする。

また、FOMCの政策発表については、むしろ期待されていた社債・地方債の買い入れなどについての言及がなかったので3時前後にやや失望売りを誘ったようですね。FOMC声明全文はこちら

米国主要経済&政治スケジュール

4/28 アルファベット決算

4/29 マイクロソフト決算, 米国原油在庫量

4/30 日本時間明け方3:00頃 FOMC記者会見

Amazon、アップル決算, 新規失業保険申請件数

個人消費支出価格指数コア (前年比) (3月)

個人所得 (前月比) (3月)

個人消費 (前月比) (3月)

シカゴ購買部協会景気指数 (4月)

5/1 ISM製造業雇用指数 (4月)

バイデン大統領候補がランニングメイト(副大統領候補)発表予定

5/4 上院議員ワシントン戻る。下院は審議延期。

5/5 サービス業購買部協会景気指数 (4月)マーケット総合PMI (4月)

5/6 ADP非農業部門雇用者数 (4月)

米国 原油在庫量

5/7 米国原油在庫量

5/8 米国雇用統計(雇用者数、失業率)

米国医療の残酷な現実

州政府、地方政府運営の医療施設になると、利益がでないから病院閉鎖ということが進むと、悪循環に陥りそうだ。

COVID19が出てくる前から、米国の医療債務は1兆ドルを超えるといわれていた。米国人の多くが仕事を通じた保険加入しているから、失業保険給付者は、少しなら延長できるので、高い費用を払って医療保険を継続するか、無保険のまま過ごすかになるだろう。

「(新型コロナの)病人の治療は利益が出ないから、病院を閉鎖するのだ」とトライブは言った。「COVID-19専門病院になったら、金は稼げない。病院を閉鎖するのは、実際に病人の治療をしなければならないから。高額の手術やその他の利潤追求の医療から利益を得ることができいからだ」

https://www.newsweekjapan.jp/stories/world/2020/04/post-93255_2.php

ミシガン州保健病院協会(MHHA)によると、同州の病院は全体で4月3日までに推定6億ドルの損失を被った。医療施設はCOVID-19患者の治療に使用される機器と備品に1億5000万ドル以上を費やしている。特に、無保険者は大変だ。ある調査機関の試算では、無保険の患者が入院して4日間人工呼吸器を使用すると、病院には約4万ドルの費用がかかるという。