全米では3分の1の州しか家賃支払いの猶予が与えられていない

直近では、家賃支払い期限が5月1日に迫っている。日本では家賃支払いは前月末までが慣習になっているはずだが、どうやら米国では月初めに支払うようだ。

米国の賃貸比率はざっくり3割~4割だ。NY市やカリフォルニア市などは住宅価格が高騰しているので賃貸比率は5~6割にまで上昇する。

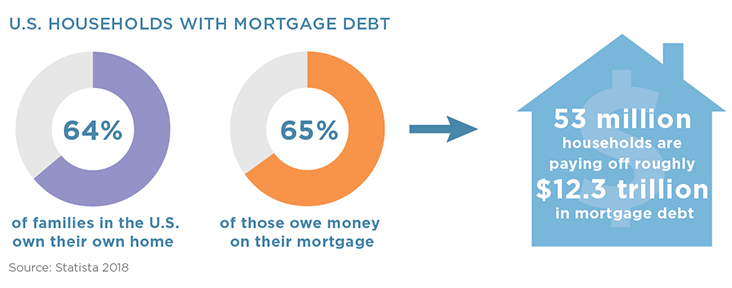

2018年のこの調査をもとにすると、全米全体ではこういった構成になる。

41%:ローン支払いつつ居住(5300万人)

36%:賃貸

23%:持ち家ローン支払いなし

※住居なしホームレスを除外して考えている。

AOC下院議員は3月くらいからレントストライキせよと煽動してきているが、5月1日が迫ってきていてエスカレートしている。NY州では、さらなる猶予が発令されない限り、6月20日には立ち退き猶予の期限が切れることになる。

では、NY州以外はどうかというと、州によって対応策が異なる。このあたり、わたしたち、日本人には本当にわかりにくい。

まず、全米50州の中で、賃料支払いの猶予が与えられていて法的に立ち退きを禁止しているのは、ワシントンポストによると、たった14州なのだ。コロンビア特別区を含めて36州では、猶予などなく立ち退き申請ができる状況なのだ。猶予を与えている14州であっても、たいていは60日か90日まで、あるいは 州の緊急宣言が解除されるまで立ち退きの審理が遅れているだけなので、いつかはこのタイミングもやってくるのだ。おそらくそれは6月~7月になるだろうと思われる。

また、家賃支払いができないとなると、今度困ることになるのは物件保有者の大家だ。大家は、家賃収入があろうが、なかろうが、物件ローン支払いがあるだろうし、不動産税支払いだってあるわけだ。レントストライキしただけではおさまらないのだ。尚、不動産税(固定資産税)支払いも、州によってバラバラで、7月1日支払いというところもあるので、税金支払い猶予があるかないかでも変わってくるだろう。

もっというと、立ち退きができたからといって、新たな入居者がみつからなければ、結局のところ、大家の収入は途絶えるのだ。立ち退きができたとしても、大家の問題が解決できることはないだろう。

Thirteen states — including Florida, Nevada, Mississippi, Ohio, South Dakota, Utah, Vermont and Wyoming — allow cities and towns to set their own eviction policies. Some cities (Miami is a notable example) have responded by issuing moratoriums, but suburban and rural communities have been much slower to act.

https://www.washingtonpost.com/outlook/2020/04/08/eviction-coronavirus-rent-homelessness/

(中略)

The coronavirus-relief bill passed last month by Congress prohibits foreclosure on federally backed mortgage loans for 60 days, covering some 30 million homeowners. The bill also prohibits rental evictions for 120 days for properties secured by a government-backed mortgage. That covers about half of all multifamily homes. Beyond that, however, protections for renters tends to be haphazard, varying widely by state. As of this past weekend (policies are changing quickly), only 14 states have barred landlords from formally beginning the process of eviction, according to Benfer’s data; 36 — plus the District of Columbia — still permit evictions to be filed.

住宅ローン支払いの猶予とMBS

3月末に法案化した住宅ローン猶予では、 連邦政府担保住宅ローンの差し押さえを 60日間差し押さえを禁じた。連邦政府担保が条件ではあるものの、3000万件の住宅所有者をカバーしているので全住宅ローンの6割くらいはカバーできているとはいえる。そうなると、5月末以降は差し押さえが可能になってくるので、あとは州政府が差し押さえ規制を行うかどうかになるだろう。ここは、まだみえてこないものの、3分の2の州が賃貸支払い猶予を認めずに立ち退き申請ができることをふまえると、大半は住宅ローン支払い猶予をしない可能性がでてくる。住宅価格下落がはじまるのは、ここからかもしれない。

一方で、4割くらい、連邦政府担保なしの住宅ローンについては現段階でも差し押さえができるということでもある。ここは粛々と進んでいくだろうが、まだ差し押さえする側も自宅待機が多いと思うので、表面化していないだけだと思われる。

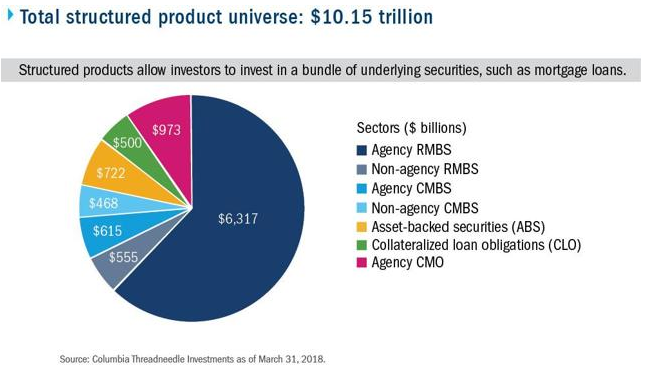

ここで懸念されるのが、住宅ローンを証券化しているMBSである。

100兆ドル市場の証券化証券は、大半がファニーメイとフレディマックによる政府保証の住宅ローンを裏付けとした住宅ローン証券である。6.3兆ドルの規模となる。それをふまえると、連邦政府担保なしの住宅ローン(Non-agency-RMBS)は2018年時点で5550億ドルしかない。

連邦準備制度は政府保証のRMBSとCMBS(商業不動産ローン)はSPCを通じて買い入れをしているが、政府保証がついていないNon-CMBS4680億ドルも買い入れるとはいっていない。

FRBがモラルハザードを超えて、政府保証なしのMBSとCMBSまで買い取ればもうそれで済むのかもしれないが、さすがにそこまではしないと思われる。だとすると、時間の問題なのだろう。