新型コロナウイルス感染拡大に伴い、経済停止に陥り、失業者数が急増している。その中で、家計債務も企業債務も2019年末には、それぞれ約16兆ドルに達した。これらの債務は、どこが損失を被ることになるのか。それらの考察の一助にするために、米国でのクレジットカードに関連したプレイヤーにフォーカスしてまとめてみることにする。

まず、米国でのクレジットカードによるお金の流れを理解する必要がある。

5つのプレイヤーがいることを理解する必要がある。

・Card Holder カード保有者

・Merchant 店舗(カード加盟店)

・Acquiring Bank 店舗加盟店を統括する銀行

・Issuing Bank カード発行会社

・Payment Network (Visa、Masterなど)

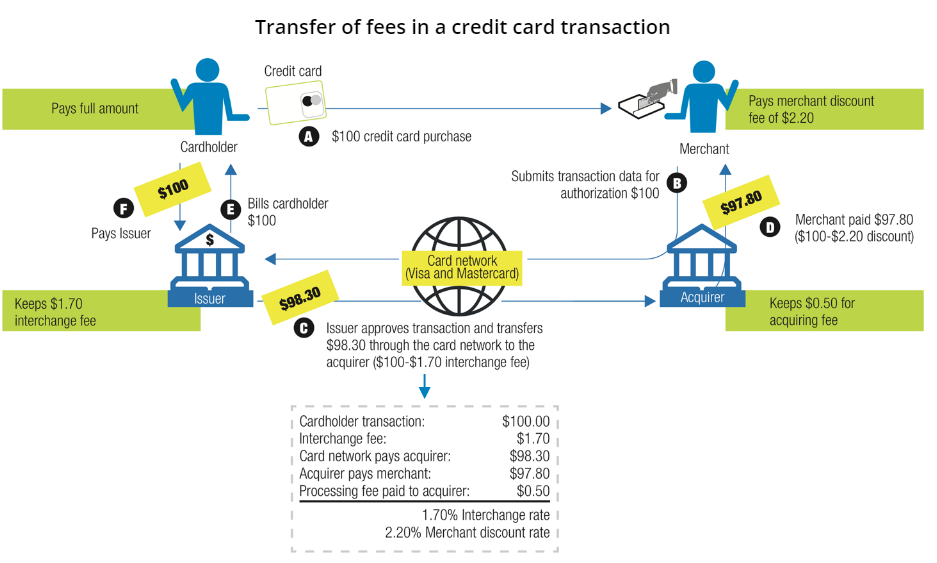

まず、プレイヤーのカネの流れのフローは以下のようになる。

顧客は代金を支払い、店舗は販売代金を手数料を除いた分だけ、アクワイヤから受け取る。その手数料は、まず、アクワイヤーが受け取るのは店舗からアクワイヤ手数料がるある。次に、カードネットワーク事業者が受け取るassessment fee、ブランド利用料と言ってもいいだろう。更に、アクワイヤがイシュア―に支払うinterchange feeというのもある。基本的には、購入されるたびに、これらの手数料が発生しているのだ。

また、日本語では、クレジットカードのブランドと表現されるようだが、英語ではpayment Networkとされている。上記の図の通り、 Acquiring Bank と Issuing Bank をつないで決済仲介しているからだ。

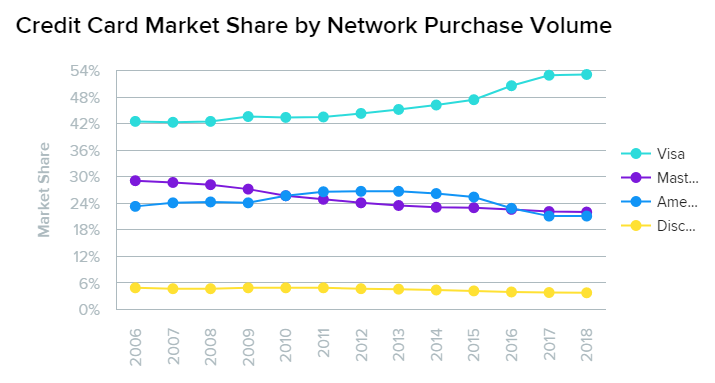

尚、購入金額ごとのクレジットカードマーケットネットワークシェアは、ビザが54%でNo.1だ。Master CardとAMEXはそれぞれ20%程度、Discoverは5%程度だ。尚、AMEXはカードネットワーク事業者であり、イシュアであり、アクワイヤでもある。

この流れをふまえて、リセッションが起こるとどうなるかを考えてみる。

カード利用額、利用頻度が減ると各プレイヤーの手数料収入が減少する。

イシュア、アクワイヤ、カードネットワークそれぞれが、顧客の売上に対して手数料を課しているので、売上が減れば、それだけ手数料収入が減るのだ。

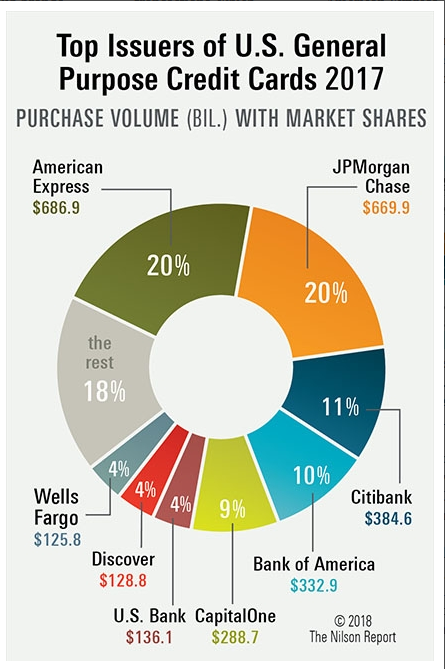

ニールセンの調査によると、少し古いがイシュアはAMEX、JPモルガン・チェースがそれぞれ20%ずつCitibank、BoA、Capital Oneが10%ずつのシェアだ。

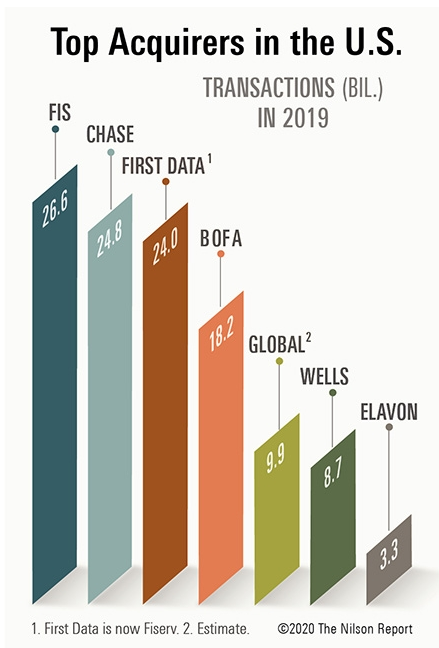

アクワイヤでは、トップは、 Fidelity National Information Services Inc 、略してFISだ。FISは、アクワイヤ大手だったWorldpayを2019年に買収して首位に抜きんでた。次いで、決済金額で大きいのはChaseだ。

こうやってみると、JPモルガンChaseはイシュア、アクワイヤともにシェアが大きいので打撃が大きいことがわかる。

イシュア―は、債務不履行の影響が大きそう

本日現在、Discoverは年初来で株価60%下落、Capital Oneは50%と痛みが激しい。Wells Fargo、Citiも50%近く下落しているのだ。

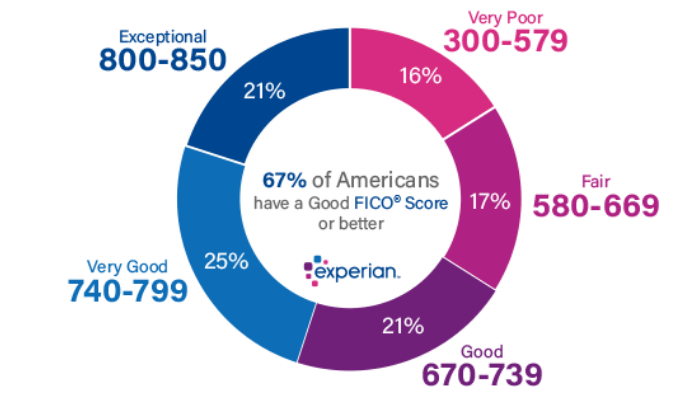

彼らはイシュア―として、カード発行をしている。カード発行者はどの層に提供しているかということが非常に重要になる。米国の67%は信用スコアがGood以上だとされている。また、600以下はBad Scoreと呼ばれて人口の16%ほどになる。この16%の層が最も債務不履行が起きそうになる。

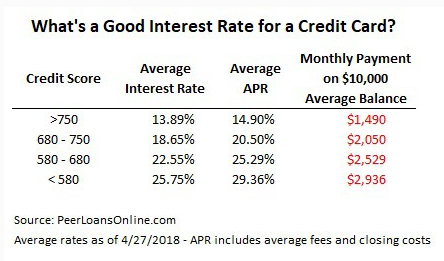

信用スコアにとって金利も異なるのはもちろんだし、米国は基本が日本でいうリボ払いなので月々の最低支払額も異なる。ギョッとしてしまうが、580以下のBad Scoreだと年間で29.3%も金利がとられているのだ。

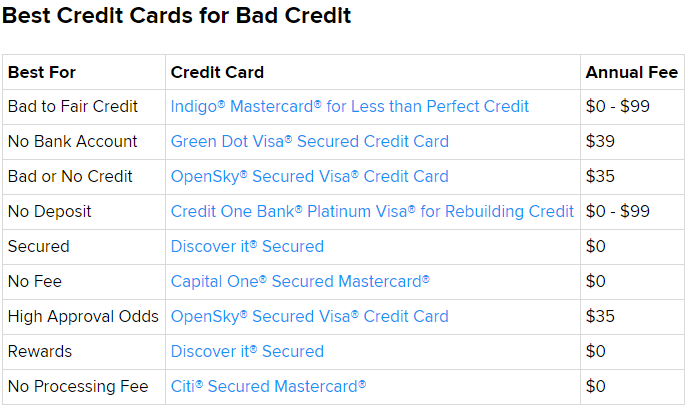

で、例えば、信用スコア別のお勧めクレジットカードサイトが数えきれないほど存在しているわけですが、例えば、このサイトではバッドスコアのためのおすすめクレジットカードは以下の通りです。他のサイトも色々みましたが、SP500構成銘柄に絞ると、Discover、Capital Oneは常にでてくるので、この2社はかなり信用スコアが低い人たちにカードを提供していたと思われます。となると、この二社の決算は4/22、23なので、どれだけ貸倒引当金を計上しているかは注目に値しそうです。

一方で、こういったカードローンなり、個人の銀行融資は、銀行はオフバランス化するために証券化もされている。詳しく調べることはできていないが、多くて半分が証券化されていると考えてもよさそうだ。これらはAsset back SecuritiesとなりABSと呼ばれる。こちらもどうなるか気にしなくてはいけない。

カードローン債権を含むABSを買い取るFRB

FRBは、BB格までの社債を買い取るアナウンスとともに、ABSの買い取りも実施しいる。リーマンショックの時も登場した タームABSローン・ファシリティー(TALF) だ。FRBのプレスリリースによると、AAA格のABSしか買い取らないようだが、今後どうなるかだ。尚、TALFについての詳細説明は2009年当時のものだが、ロイターが参考になる。

先に整備した「プライマリーマーケット・コーポレートクレジットファシリティー(PMCCF)」および「セカンダリーマーケット・コーポレートクレジットファシリティー(SMCCF)」、資産担保証券(ABS)を対象とした「タームABSローン・ファシリティー(TALF)」をそれぞれ拡充し、最大8500億ドルの信用をサポートする。

https://www.bloomberg.co.jp/news/articles/2020-04-09/Q8IUGET0G1L701

◎TALFとは

https://jp.reuters.com/article/idJPJAPAN-36999520090316?pageNumber=1&virtualBrandChannel=0

資産担保証券(ABS)市場の機能不全を解消するため、学生ローン、自動車ローン、クレジットカードローン、中小企業向けローンを裏付けとするトリプルA格のABSの購入者に資金を融通する制度。

消費者向けローンの約4割は、ABSとして証券化されているが、金融危機の影響でABS市場が機能不全に陥り、ローンの実行も減っている。消費者や中小企業のデフォルトが増大すれば、投資家がABSに高い利回りを要求し、融資金利が上昇する恐れがある。