米GDP見通し△3.1%および世界経済成長が2022年△3.4%、2023年△3.5%になる前提での見通し。また、 EUによるロシアからの石油輸入禁止措置は含まれない段階での予測であることにも注意が必要。

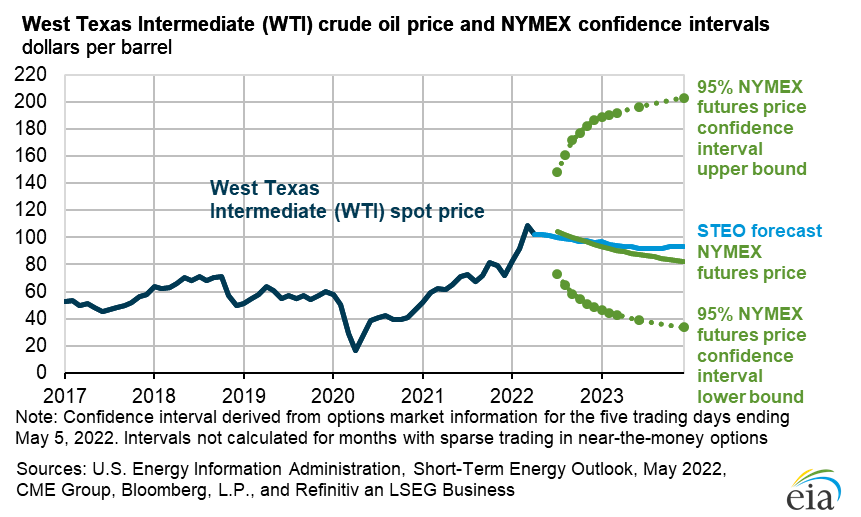

① 米国の原油スポット価格

4月原油スポット価格 $平均105/bbl (前月から$13下落)

2022年2Q 平均価格$107/bbl

2022年後半平均価格 $103/bblと予想

2023年 全体平均 $97/bblまで下落すると予想

2022年通年の世界の石油・液体燃料の消費量は平均9960万b/d

中国と米国の消費量の伸びを下方修正して2021年比220万b/dの増加

・米国の原油生産量は2022年に平均1,190万b/d

2023年の生産量は1280万b/d以上(2019年の年間平均記録1230万b/dを上回ると予測)

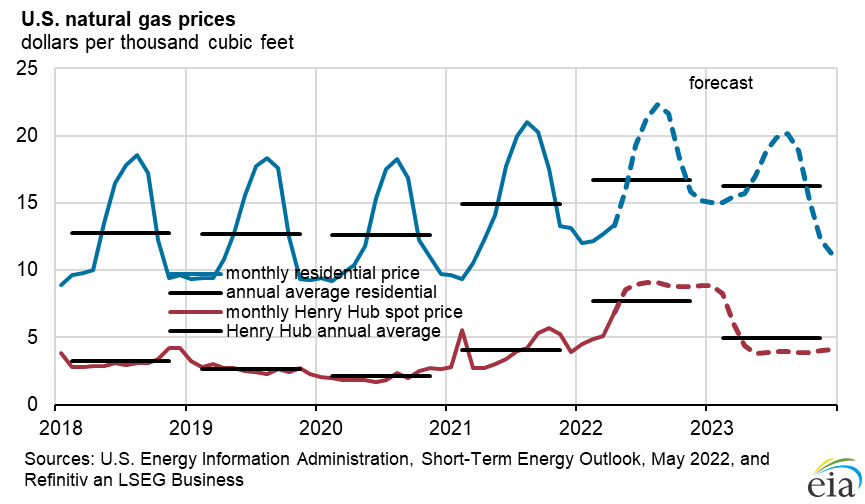

② HH天然ガススポット価格

4月 $6.59 (MMBtu) 3月平均$4.90/MMBtuを上回る

22年第2四半期 平均$7.83/MMBtu、22年下期 平均$8.59/MMBtuと予想

23年平均$4.74 /MMBtu

・平均を下回る在庫水準(5年平均を17%下回る水準)→夏に貯蔵できるか!?

・発電用需要が大きく、燃料を石炭に切り替えるのも限界がある

・夏の気温が予測を上回る猛暑になると発電需要でさらに上昇する可能性あり

4月の米国のLNG輸出量は日量平均 116億Bcf/d

天然ガス価格の高止まりもあり、今夏のアジア・欧州のLNG需要が前回予想より若干減少することを想定して2021年比で△23%になる。

今までのLNG輸出成長は、生産能力拡大によるものだったが、新たな設備が稼働する見込みはなく、2023年のLNG輸出の予測成長率は5%に鈍化する予測。

2023年の冬は暖冬になるという予測のため、2022年の天然ガス消費量よりは若干減少する見込み。

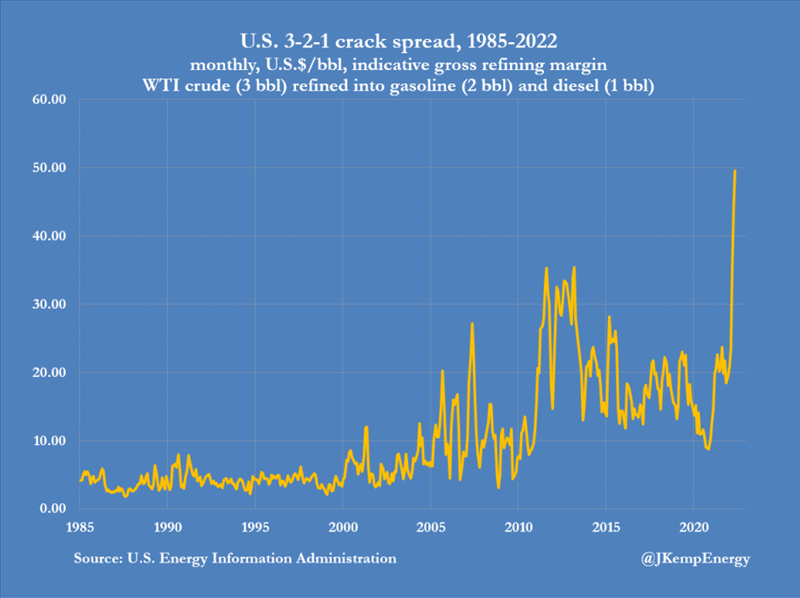

クラック・スプレッド高騰問題

クラック・スプレッドについては以下を引用。

クラックとは、「原油を石油製品に精製する過程」に語源がある。原油を調達してガソリン等の石油製品を精製・販売する石油企業(日本では石油元売会社)にとって、最大の関心事は精製マージンで安定した企業収益を確保することにある。 このため、原油やガソリン等の個々の石油製品の価格変動リスクよりも、原油と石油製品価格間のスプレッドに対するリス ク・ヘッジ、即ちスプレッドを固定化することが石油企業のリスク・マネージメントの上で大変重要になっている。このような原油と石油製品価格間のスプレッドによるリスク・ヘッジを「クラック・スプレッド」とよんでいる。 クラック・スプレッドでは、原油先物市場のある限月で買い建てし、同時に、ガソリンや灯油等の石油製品先物市場におい て、同じ限月で売り建てし、それらの間のスプレッドを固定化することによって、その後の現物市場における原油・石油製品の 価格変動による精製マージンの変動リスクをヘッジする。

https://www.jpx.co.jp/learning/derivatives/commodity/nlsgeu000005i928-att/004_commodity.pdf

WTI原油価格の上昇は△15%前後にも関わらず、石油精製品は△30%~40%も上昇している。 WTI原油価格が下落しているにも関わらず、昨日は全米平均ガソリン価格が最高値にまた近づいて$4.32に達した。

WTI原油価格と石油精製品は基本的には連動するのだが、大きく乖離がおきているということだ。

例えば、ジェット燃料の場合、主要なハブであるニューヨーク港では$275/bblに相当する価格で取引されている。軽油は$175/bbl程度で取引されている。これは、卸売り価格でここから税金や小売店マージンが更に追加される。

何が起きているかというと、石油会社の収益になる石油精製手数料が大幅に増加しているということなのだ。

石油精製業の黄金時代と呼ばれた2004年~2008年でさえ、クラックスプレッドが$30を超えることはなかったのに、だ。

Bloombergのエネルギー記者 Javier Blasによると、精製マージン高騰の理由は4つあるということだ(引用元:Bloomberg)

①需要(特に軽油)が力強く回復し、世界の在庫が枯渇。米国東海岸など一部の市場では、軽油の在庫が30年ぶりの低水準

②各国の政府は協調して戦略石油備蓄を取り崩した結果、原油が追加供給され、WTI価格には歯止めがかかった。しかし、石油精製品の逼迫には対処できていない。緊急放出された原油のうち、精製品の形で供給されたのはごく一部であり、しかも欧州に限られている。

③石油会社の精製能力が低下しており、稼働中のプラントでは、燃料需要を満たすのに十分な量の原油を処理できない状況。これが一番深刻な問題。

中国と中東以外では、2019年末から今日までに石油蒸留能力が日量190万バレル減少しており、これは過去30年間で最大の減少幅となっている。2020年と2021年には欧州と米国で数十の製油所が永久閉鎖された。

④ロシア産石油に対する制裁と一方的な禁輸措置(セルフ・サンクション)

ロシアは原油だけでなく、ディーゼルなど石油製品の主要輸出国でもあった。特にヨーロッパは、輸入する軽油のかなりの部分をロシアの製油所に頼っていたのだ。欧州は、ロシアから購入しないで原油を見つける必要があるだけでなく、どこでどう精製するかの課題にも直面している。あるいは、最初から精製品を購入するかであり、二重の痛手を被っている。

では、石油精製企業が暴利をむさぼっているかというと、そうでもない。

確かに、米国最大の石油会社エクソンモービルは、ロシア事業の損失を含めても純利益が前年比2倍以上の55億ドルに達し、シェブロンは過去10年近くで最高の四半期利益を計上し、シェルは過去最高の利益を計上した。 配当と自社株買いでまた批判を浴びているが、これも投資家からの圧力だろう。

2020年でWTI原油価格がマイナスに達し、コンタンゴが起きた時にはエクソンは2020年に歴史的な純損失を計上し、ここ数十年で最悪の業績となったことは記憶に新しい。それを取り返しているといったところだろう。

オキシデンタル・ペトロレウム社も前年同期の赤字から黒字になったが、負債返済にあてている。

彼らからすれば、今まで苦境の時代だったので、やっと抜け出したといったところだろう。

また、軽油価格の上昇は、トラック輸送を主とした運輸価格に直結する。商品輸送から農機具まで幅広く使われているので、ここの価格が上昇すれば食品から建材、あらゆる商品価格に転嫁されてもおかしくはないだろう(引用元:Bloomberg)

ちなみに、ガソリンの精製マージンよりも軽油やジェット燃料の方が利益率が高いのは知らなかった。これからの旅行シーズンで、ガソリン需要を満たさなくてはいけないものの、利益率の高い軽油やジェット燃料とのバランスを取るのが難しいのだな。