◆ 目次

PART 1 2050年の銀行

PART 2 リアルタイム世界におけるバンキングの再構築

PART 3 フィンテックで銀行が不要となる理由

PART 4 生き残る銀行、そうでない銀行

◆ 概要

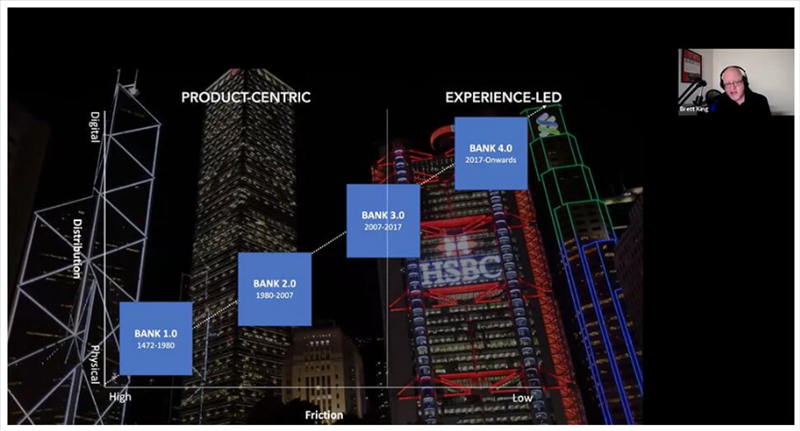

ムーブン(Moven) というネオバンクの創業者ブレット・キングが2018年に書いた本。金融業界に対して変革を促す本だ。彼は 『Bank 2.0』を2010年、『Bank 3.0』を2012年に発表していて、 金融とテクノロジーの世界的ビジョナリストと呼ばれているよう。オバマ政権下でも、未来の銀行についてアドバイスした経験をもつ。BANK1.0~BANK4.0まで、どのような構造の変化が起きたかを解説していることや、Unbankedの人達の状況も参考になる。

尚、2020年のコロナ禍で資金調達に失敗して、 ムーブン(Moven) は現在では閉鎖中のようだ。

◆ 引用と考察

まずは、Unbanked Peopleについて。銀行にアクセスできない人達の大半が、この二点だとは盲点だった。

① 口座開設するために支店に行くまで交通費が給与1か月分かかる

② 身元確認要求に応えられない

過去に『アフリカ 苦悩する大陸』を読んで、所有権のシステムが確立されていないことを知って衝撃を受けたが、所有権のシステムが確立していないように、身元を証明するものがないということだ。証明できる手段があったとしても、結局は「交通費がかかる」ということなのだろう。スマートフォンは①の問題を解決してくれたし、②について音声認識や指紋認証などの技術が正式な身元確認にさえなれば解決するだろう。要は、テクノロジーが①も②も解決してくれた、あるいは、解決しつつあるということになる。

この個々人と従来の方法で銀行取引をしたければ、彼らを銀行支店に連れていかねばならず、さらに伝統的な形の身分証明が必要だ。2015年にスタンダード・バンクが行った調査では、いわゆる「Unbanked」の人々の70%は、銀行支店に物理的に赴くための交通手段に1ヵ月分の給料全部より多くを支出することが示されている。インドでも似たような状況がみられる。インド準備銀行は当初、インドに拠点を置く銀行に対して、新設する支店の少なくとも25%を地方に配置するよう求めて、銀行取引のない人々に対応させようとした。しかしながら、この施策は金融包摂に影響を及ぼさなかった。

PART1 2050年の銀行 P.108

理由は、銀行取引のない人々は、新規口座開設のための身元確認要求に応えられなかったからだ。

2000年のバングラデシュの金融包摂はわずか14%であった。現在は、成人人口のほぼ40%がbKashを利用しており、日常的な決済をモバイル銀行で行っていて、人々は次第に携帯で給料を受け取るようになってきている。中央銀行がモバイル決済サービス提供企業に制限を課すと、バングラデシュの人々はより多くのSIMカードを入手して、電話に現金を貯め続けられるようにした。

PART2 リアルタイム世界におけるバンキングの再構築 P.150

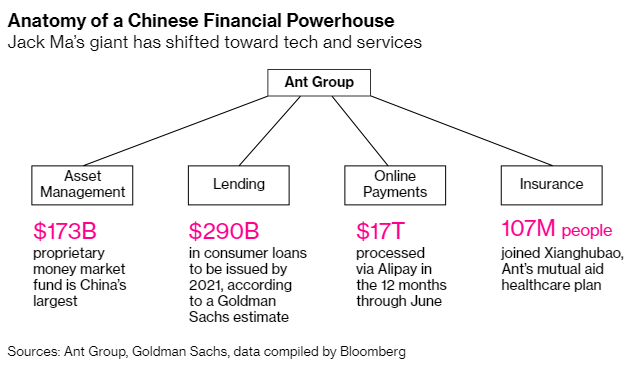

少し、アリペイとユエバオについてアップデートしておきたい。

アリペイが通常の決済ネットワークと卜部てどれくらい巨人化を理解の一助として示すなら、2015年にビザはネットワーク全体で最大9000トランザクション/秒であったとされるが、アリペイはピーク時に8.7万トランザクション/秒をさばいた。ビザのほぼ10倍である。アリペイは現在世界89カ国で利用可能であり、急激に拡大している。(中略)

PART1 2050年の銀行 P.44 ~46

アリペイは、ユエバオという試算管理プラットフォームを通じて$1850億の受託資産を管理している。アリペイは預金吸収目的の物理的な支店をもたない。ユニバオは、世界最大のMMFであり、JPモルガン・チェースの米国債ファンドをも凌駕している。

現在のアントの主要な収益源はもはやアリペイの手数料ビジネスから、金融事業での収益に移行していることがわかる。 収益の内訳は、以下のようになる。

(1)支払いシステム 35.86%

(2)金融事業 63.39%

(3)法人向けサービス 0.75%

金融事業の収益のうち最も高い比率を占めるのは消費者・小規模事業者向けの小口金融( 借唄 Jiebei )で、金融事業収益の62%に達する。次いで顧客向けの資金運用サービス(理財服務)が25%、各種保険事業が13% となっている。

金利は年利14.6~18.25%で、無担保の消費者金融としては一般的な水準。

信用スコアは、アリペイにお金をチャージして、一定期間、それなりの頻度で決済に使っていれば自然と信用が蓄積されて使える枠が決められるわけだ。

(引用元:https://wisdom.nec.com/ja/series/tanaka/2020112501/index.html

ブルームバーグによると、興味深いことに1年で$17兆分のトランザクションがあっても未だに赤字だそうだ。

アリババの6月時点での金融事業である消費者金融残高は約$2,600億に達したようだ。中国当局は、家計負債増加に警鐘を鳴らしているため、なんらかの規制をはってくることが予測されている(引用元:ロイター)

したがって、このまま増殖するとは思えないが、少なくともいい事例ではある。

ウーバーは自社独自のデビットカードを発行した。それは銀行になるということではなく、ドライバーがより早く仕事に就けるようにして、売上を増やすためだった。ドライバー業務開始プロセスのなかにバンキングを組み込むことによって、ウーバーは銀行取引のないドライバーが銀行支店を訪れてプラスチックカード1枚を入手しなければならないというフリクションを迂回したのだ。現在ウーバーは、同社の新しい「インスタントペイ」機能を使って、日に3回までドライバーに対して支払いを行える。そしてそれは、ウーバー・ドライバーのデビットカードを通じてのみ可能だ。独自のデビットカードを発行することにより、いきなり、米国における中小企業銀行口座取得数で最大級の存在となった。

PART2 リアルタイム世界におけるバンキングの再構築 P.152

ウーバーが独自のデビットカードを発行していたのは知らなかった。これなら、信用がなくて銀行口座がないドライバーでも保有できる。まさに、Amazonが中小企業向けに「もっとより稼いでもらうために」レンディング事業をはじめたのと似たような構図になっていると感じる。今まで銀行は、信用をとるために書類に記入してもらい判断していたわけだが、「信用をとるための記入させる」ことが必要なくなるのだ。自動的に彼らが金融サービスに求めているモノが何かわかるわけだし、「これだけ借りられるよん」と提示すれば必要な人はとびつくというわけだ。それをアリババがよく示していると思う。そう、ここに書かれている通り、銀行はデータ貧者なのだ。

実際のところは、フィンテック企業は銀行を完全に打ち負かすまでには至らないというのが現実的だ。その理由は、銀行口座争奪戦の真の勝者は、私たちが日常使うテクノロジー・レイヤーを握るものであるからだ。それは音声、AR、AIエージェント、スマートアシスタント、日々の購買やメッセージング・プラットフォームといったものであり、バンキングはそこに宿るものだからだ。したがって、バンキングの未来という点では、チャレンジャーバンク(ネオバンク)も、伝統的な銀行も機会を失うかもしれない。その理由は、未来の銀行口座はまずもって、起動状態にあるクラウドベースの価値貯蔵として、私たちがおカネを使う場にテクノロジー経由で対応するものだからだ。

PART2 リアルタイム世界におけるバンキングの再構築 P.157

銀行にとってもっと大きな問題は、アリババ、テンセント、アップル、アマゾン、バイドゥ、グーグル、その他決済ゲートウェイを組み込んでいるプラットフォームの方が、銀行よりも顧客について知っている場合が少なくないことだ。アリペイやテンセントのウィーチャットのようなモバイルスーパーウォレットを使われたら、銀行はデータ貧者になってしまう。

PART3 フィンテックで銀行が不要となる理由 P.356

この本の中で、 ”ユニバーサルバンキングについての私たちの理解は誤っていた。1つの銀行内に多数の機能を融合させることのコスト効率性はほとんどない by シティ・バンクCEO” と書いてあるのが衝撃だったんですが、まあそういうことですよね。ユニバーサル・バンキングへの進化した経緯をみれば、もうその時代は終わったということでしょう。製造業が垂直統合から水平分業になったように、銀行業も垂直統合から水平分業になるのだと感じます。そうなった時に、そもそも「ユニバーサル・バンク」という形態が必要になるとは到底思えない。

フィンテックをみていると、既にそうなってきていますね。

2012~2015年という短期間に、米国における無担保個人融資におけるフィンテック企業のマーケットシェアはわずか3%~30%以上へと拡大した。レンディングクラブのようなフィンテックの融資ベンチャーは、競合する従来型銀行に対してコスト面で4%優位に立っている。徴収・詐欺対策コストも80%近く従来型銀行の平均より低い。既存銀行の平均を上回っているのはマーケティングコストだけだ。レンディングクラブのITコストは従来型銀行より多いのでは、と思うかもしれないが、実際は既存銀行より20%低い。レガシー・アーキテクチャーを維持することは、新しいテクノロジースタックを活用するよりはるかに高くつくのだ。

PART3 フィンテックで銀行が不要となる理由 P.294

コミュニティ主導・バンキングからユニバーサルバンキングへの進化では、従来は地理的要因に由来していた顧客の定着性と同等のものを、選択の幅とアクセスを通じて生み出すことが目的だった。(数行省略)

PART3 フィンテックで銀行が不要となる理由 P.384

中産階級が成長してはじめて、クレジットカード、個人ローン、住宅ローン、定期預金といったものを銀行が推進可能になった。その背後にあった前提は、顧客はなんらかの形でメイン金融機関に対するロイヤリティをもっているというものだった。 (数行省略)

1980~90年代、世界中のあらゆる大手銀行ブランドの目標はメイン金融機関となることであり、それを達成するための方策として個別行が考えたのがユニバーサル・バンキングだった。自行がメイン金融機関でない場合は、特定の商品に特化して少しでも多くのビジネスを獲得しようとすることがゴールとなった。それはクレジットカード、自動車ローン、投資口座といったものだ。

これも衝撃的な話だが、確かに今の銀行業は、商品は提供しているが、意思決定は顧客に任せている。そして92%の人が誤った意思決定をしているということは、もはや最適な判断をロボットに委ねたほうがいいのだろう。もうこれは『21 Lessons 21世紀の人類のための21の思考』の世界だね。

別途、ロボアドバイザーの方が優秀だという話がでてくるが、中長期でみれば右肩上がりの米株市場はそりゃあロボアドバイザーの方がいいに決まっているだろうが、日本株のような停滞する株式市場でもロボアドバイザーが最適かってわからないと思うわけです。とはいえ、人が判断するよりも、ロボットが判断した方が、パフォーマンスが上回る確率は圧倒的に高いというのには納得します。

自己管理能力がある人は、米国では人口の8%に過ぎない。これが示しているのは、ダイエットが失敗するのと同じ理由だから、私たちの92%は、デジタルツールがあっても決してうまく家計管理ができないだろうということだ。(数行中略)私たちの金融行動をうまく操作する支援を提供するAIにも同じことが疑いなく当てはまるだろう。その方法が、認識を高めたり、支出を制限したり、単純に節約を考えるタイミングを増やしたりのいずれであれ同じだ。スマート銀行やそれにリンクしたAIスマートアシスタントがアドバイスに優れている理由は、それが私たちが愚かな意思決定をしてしまうのをストップしてくれることだ。銀行は現在、私たちがそうするに任せているのである。

PART2 リアルタイム世界におけるバンキングの再構築 P.167

多くの人は、FDICのような預金補償をもう求めていないということだろうか。もしくは、そもそも預金補償してほしいような預金がないのだろうか。

ミレニアル世代、Z世代ともに人口は多いものの、明らかにお金の使い方が変わってきているということは確かなのだろう。従来のクレジットカードも、もはや顧客から捨てられる可能性があるということなのかもしれない。

銀行の規制は、中央銀行の通貨発行管理とセットで生まれた。認可を受けた銀行だけが紙幣の発行または預金受け入れが可能だった。このすべてが変わったのは、大恐慌が到来した1930年代のことだ。銀行の倒産や株式市場の崩壊からより幅広く消費者を保護するために、規制が導入された。したがって、預金受け入れまたは通貨発行機関による規則は、中央銀行の歴史的役割である。

PART1 2050年の銀行 P.118

(数行中略)

価値貯蔵がより代替可能なものになり、ノンバンクプレイヤーがより利便性を手にするようになるためには、将来、銀行免許じたいが有する価値とは何なのかという本質的な問題が問われるだろう。マイクロソフトは、保有するあなたの資金についてFDICの預金補償をつける義務を負うべきだろうか?

米国では現在、ミレニアル世代でクレジットカード保有者は3分の1に満たない。クレジットカード登場以来の過去40年間の同一年齢層で最低水準だ。一方で、その上の世代の比率はその2倍である。ミレニアル世代の年齢が上がるにつれて、彼らはその前の世代に比べて負債を抱えるのに前向きでないことが明らかになってきてる。昔からあるクレジットカードのリワード・プログラムもクレジットの使用を喚起できていない。

PART3 フィンテックで銀行が不要となる理由 P.382

◆ 感想

ブレット・キング『BANK4.0』の主張は、この記事でおおよそわかる。

「BANK4.0」提唱の米国Fintech企業ムーブンが描く金融の未来(前編)

「BANK4.0」提唱の米国Fintech企業ムーブンが描く金融の未来(後編)

ブレット・キングは「 金融機関の組織や人材には、どのような変革が求められるでしょうか」という問いに対して以下のように答えている。

従来のようなプロダクト中心ではなく、「顧客体験」を中心に考える方向にシフトする必要があります。

https://cu.unisys.co.jp/toss/talk_brett-king_2/

ユーザーエクスペリエンス(顧客体験)は重要だ。重要なんだが、それだけ追い求めると失敗する。もしくは、アレな人に対して満足度を徹底的に高めて詐欺のような商品を販売するビジネスモデルに近づいていくしかなくなる。

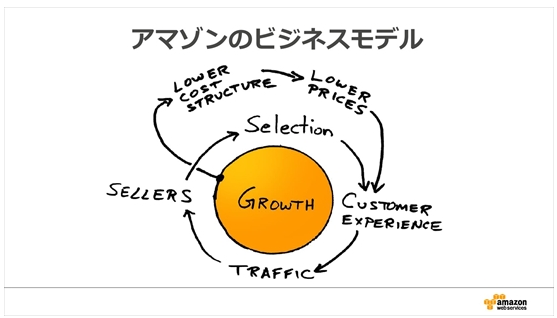

こういう話をみると、AWSジャパン社長が講演した話を思い出す。

『顧客満足のサイクルを実現するための「低コスト体質」を作ることが重要であると。そうでないと、低価格は実現できません。(中略) そういった意味では、低価格にすることによってお客様の満足度は上がる。そうするとこのサイクルはぐるぐる回るわけですね。これが、アマゾンを語る上で非常に重要なビジネスモデルです。 』

製造業が垂直統合から水平分業になったように、銀行業も垂直統合から水平分業になるのだと感じます。すべての銀行がなくなるわけではないけど、そうなった時に、そもそも「ユニバーサル・バンク」という形態が必要になるとは到底思えない。

もはや、サービス業全体が、それぞれの独占プラットフォームにより水平分業化していく気もします。規制などで独占プラットフォームが入りこめない場所は、楽天のような経済圏を構築するサービスがシェアを奪うだろう。なんとなく、ぼんやりそう感じました。