【NYダウ】29,999.26 ▼0.23%

【NASDAQ】12,405.81 △0.54%

【 S&P500】 3,668.10▼0.13%

ラッセル2000種指数 1,922.703△1.08%

VIX恐怖指数 22.52↑

Fear & Greed Index 77↓

米30年債利回り 1.628↓

米10年債利回り 0.903↓

米2年債利回り 0.137↓

2年債と10年債の利回り差 76.6BP ↓

WTI原油先物 46.98↑ 8:05JST

フィラデルフィア半導体指数:2733.67 ▼0.04%

ブルームバーグ ドル・スポット指数 :1,130.36 ▼0.15%

LQD 137.14△0.50%

HYG 86.77△ 0.18%

S&P/LSTA U.S. Leveraged Loan 100 2,328.12 △0.07% [12/9]

米取引所の合算出来高は103億1000万株。

AAPL 123.24△1.20% (52週最高値 137.98 )

AMZN 3101.49▼0.09%(52週最高値 3552.25)

GOOG 1775.33▼0.49% (52週最高値 1847.20)

MS 210.52▼0.60% (52週最高値 232.86)

FB 277.12▼0.29% (52週最高値 304.67)

NVDA 518.89△0.32% ( 52週最高値 589.07)

TSLA 627.07△3.74%(52週最高値 654.32)

まずは欧州。 通商交渉は13日までに結論だってさ。

FTSE100 6,599.76 △0.54%

Europe Stoxx 600 393.15 ▼0.44%

ECBの追加金融緩和について詳細はこちら

・ パンデミック緊急購入プログラム(PEPP)の拡大額5000億ユーロ

・ PEPPの期間も9カ月延長して少なくとも2022年3月末

・ 購入した債券の満期償還金の再投資は少なくとも23年末まで

米国経済指標

・原油在庫 15.189M ←4/15以来の大幅増加だった

・総合CPI 前月比△0.2%

- 変動の大きいエネルギーと食品を除くコアCPIは前月比△0.2%

-輸送サービスのコスト△1.8%←4カ月ぶりの大幅な上昇

・ 家計&非営利団体純資産 123.5兆ドル (前四半期比3.8兆ドル増加)

- 企業負債総額 17.5兆ドル( 前四半期比380億ドル減少)

- 連邦政府債務残高 約23兆ドル(前四半期比 約5110億ドル増加)

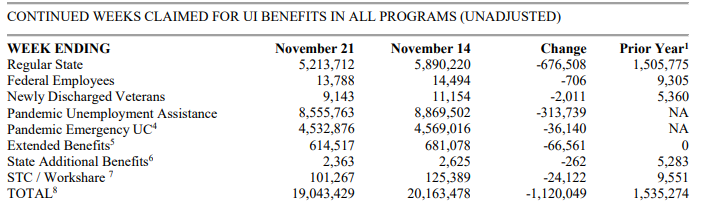

・失業保険申請件数

-新規(5日終了週)は、通常の州プログラム下 853,000件 +137,000

-PUA (5日終了週) 427,609 件 +139,375

PUAとPEUCは議会が再度法案可決しないと12/26で最後の給付になります。

11/21の段階では減少したけど、12/5の最新申請件数をみると、ここからまた上昇する可能性がおおいにあるとみています。

オープニングは、S&P500は▼0.5%、ナスダック総合指数は▼0.7%下落でスタートとなった。新規失業保険申請件数は、予想より多かったけど、多少は失望視されたのかな?

ムニューシン財務長官と民主党のペロシ下院議長が「大きな進展」が見られるとの認識が上昇材料になったんだってさ~。共和党内部では反発が多く、どう考えても超党派法案もホワイトハウス案も通過するはずないのにね。

セクター別ではエネルギーが増加。原油在庫が 4/15以来の大幅増加だったが、ワクチン期待でしょうか。

日本時間朝8時ファイザーのコロナワクチンがFDA諮問委が緊急使用許可を勧告しましたので数日以内に許可がでるはず。

最後に債券。入札状況はコピペ。

財務省が実施した240億ドルの30年債入札では、応札倍率が2 .48倍、最高落札利回りが1.665%。プライマリーディーラーの 落札比率は17.4%と、7月の入札とほぼ同水準だった。[nAQN03H1F U] 入札結果を受け30年債利回りは低下し、終盤の取引 で5.3ベーシスポイント(bp)低下の1.636%。10年債US1 0YT=RR利回りは3.3bp低下の0.908%。

https://jp.reuters.com/article/idJPL4N2IQ40J

米国のエネルギー事情

バイデン政権といえば、 気候変動対策&インフラ投資が中心政策になりそうなので、少しまとめておいた。私の思考の整理のために書きましたが、よかったらどうぞ。

こっちはメモに近いですが…