【NYダウ】26,501.60▼0.59%

【NASDAQ】10,911.59 ▼2.45%

【 S&P500】3,269.96 ▼1.21%

ラッセル2000種指数 1,538.479 ▼1.48%

米30年債利回り 1.661↑

米10年債利回り 0.875↑

米2年債利回り 0.153↑

VIX恐怖指数 38.02↑

SKEW INDEX 129.01△0.75%

WTI原油先物 35.72

フィラデルフィア半導体指数:2246.15△1.64%

ブルームバーグ ドル・スポット指数 :1,172.46△0.04%

LQD 133.73▼0.52%

HYG 83.88△0.22%

S&P/LSTA U.S. Leveraged Loan 100 2,255.23▼0.02% [10/29]

米取引所の合算出来高は103億1000万株

AAPL 108.86▼5.60% (52週最高値 137.98 )

AMZN 3036.15▼5.45% (52週最高値 3552.25)

GOOG 1621.01▼3.43% (52週最高値 1733.18)

MS 202.47▼1.10% (52週最高値 232.86)

NVDA 501.6▼3.76%( 52週最高値 589.07)

FB 263.11▼6.31% (52週最高値 304.67)

アジア市場は▼1%を超える大幅下落。

欧州市場は横ばい。フランスCACは小幅に反発したが、FTSE、DAXは小幅に下落。

オープニング前の経済指標。

・9月個人所得は前月比△0.9%

・9月個人消費支出(季節調整済み)前月比△1.4%(前月1.0%)

・ PCE総合価格指数は前月比△0.2%(前年比△1.4%)

・10月 ミシガン大消費者マインド指数(確定値)81.8(前月 80.4)

個人消費支出については、大統領令による失業保険給付上乗せ延長が個人所得増加に寄与したとの見解が多いみたい。確かに8月上旬に大統領令があったけど、実質的な支払いは8月末~9月で、大部分は9月だったはず。

S&P 500とナスダック総合指数はそれぞれ▼0.5%と▼0.7%でオープニングをむかえる。セクター別でみても、ITセクターと 生活必需品セクター(ていうかAmazonとNetflixでしょ)が大幅下落しているだけで、金融やエネルギーセクターはプラス圏。

日経平均、ダウ、ハンセン指数の構成率歪みもひどいけど、S&P500もひどくて

構成率上位銘柄4社が下落したことがインパクト大きかったと。

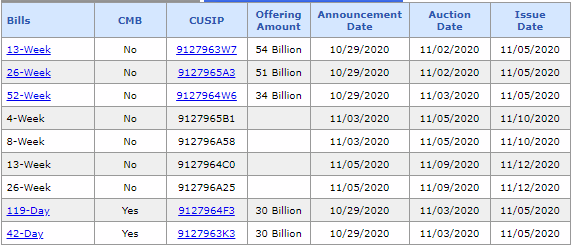

気になるのは米債券の金利上昇。バイデン当選後のブルーウェーブで新型コロナ追加経済対策可決で、多額の国債入札が実施されるという見通しもあるけどそれって来年1月末~2月だよなあ。直近は来週は 米短期債で2000億ドル規模の入札があるので、これもかなぁ。

FRBの最新バランスシート

今週は資産残高が減少したのね。FOMCは 11/4-5開催で日本時間4:30から記者会見ね。

#Fed balance sheet declined $31 billion this week, entirely due to volatile mortgage prepayments vs. settlements of new purchases.

— Roberto Perli (@R_Perli) October 29, 2020

Nothing remarkable happening with the emergency facilities — Main Street Program still little used at just $3.7 billion. pic.twitter.com/jwKDLglUfI

確か6月も融資最低額が50万ドルから25万ドルに引き下げられましたよね。

先月、 ローゼングレン総裁が大手米銀行のせいでMSLPが進んでいないと批判していたけど、最低融資額を引き下げたところで米銀行の動きが促進するって考えにくいんじゃないかなあ。米国勢調査によると、従業員1万~2万人の企業は2,364社もあるのに、400件の融資債権買取ってかなり少ない気がするなあ。

米連邦準備制度理事会(FRB)は、中小企業支援策「メインストリート貸し付けプログラム(MSLP)」での最低融資額を10万ドル(約1050万円)とし、従来の25万ドルから引き下げた。これにより企業の同プログラム利用が進む可能性がある。

引用元:ブルームバーグ

(中略)

FRBはこれまで400件近く、総額37億ドルのMSLP融資債権を買い取ったと説明。これはMSLPの想定規模6000億ドルの0.6%にとどまる。