TOPIXは、2018年1月に2007年以来の高値をつけ1890ポイントに達した。

日経平均株価に至っては、2007年のピークであった18200円をはるかに超えて2018年10月に24400円を超える場面があった。リーマンショックで最も落ち込んだ7,000円から約3.5倍ほどに株価が高くなったのである。

1984年に1万円だった日経平均株価が、1990年1月に最高値39260円まで達したバブルを思い起こさせるような値上がりぶりだ。

尚、リーマンショック前の2003年4月は7600円だったのが、2007年7月には18269円に達した。この時、2.5倍に膨らんでいたのだ。

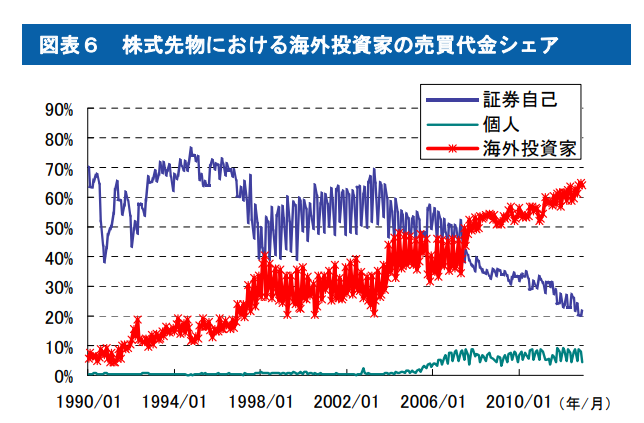

日本の株式市場は、外国人の売買に左右されている。

バブル崩壊1990年の時点では、先物市場での海外投資家の売買代金は10%にも満たなかった。2006~2007年当時は、まだ先物市場における売買代金シェアは30%~50%未満だった。まだ主要プレイヤーではなかったのだ。

それが、今ではどうだろうか。最新データでは、 大阪取引所によると2019年の日経225先物の外国人比率は83.5%と過去2番目の高さだった。

もはや、相場を動かすプレイヤーが異なっているということを私たちはしっかり認識しなくてはいけないのだ。日本人が動かす日本市場は過去のものだ。

日銀は年間6兆円ETFを購入予定で、事業法人自社株買いは2019年で4兆円を超えた。10兆円のお金が流入していることはまちがいない。しかしながら、海外投資家は”1週間”で1兆円の売り越し、買い越しをしてくる。彼らがお金を動かしてくるときは、日銀も敵わないはずだ。

さて、株式については2007年と比較してプレイヤーが変わり、リーマンショックの底値から3.5倍になったことは事実だ。

次に、国内の実体経済についてだ。

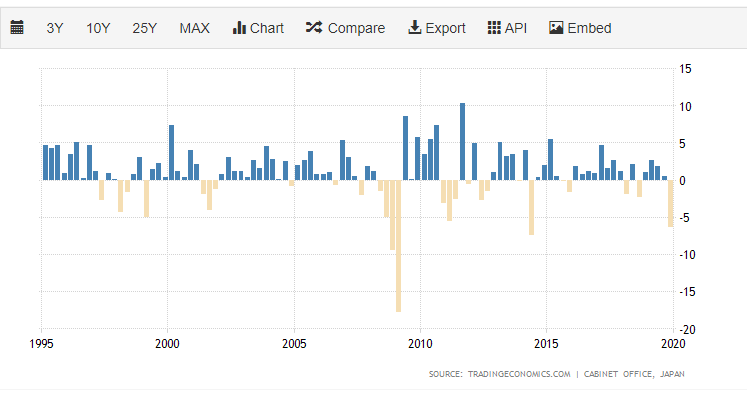

先日、内閣府が17日発表した2019年10~12月期の国内総生産(GDP)速報値は、物価変動の影響を除く実質で前期比1.6%減、年率換算では6.3%減だった。年率でのマイナス幅は、同じく増税があった14年4~6月期(7.4%減)以来の大きさだった。

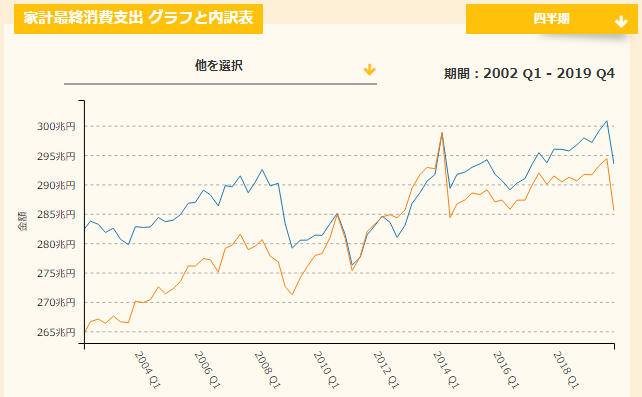

GDPで6割を占める家計最終消費支出をみても、最も落ち込んだ2009年1-3月期から前四半期2019年7-9月を比較すると、名目でも実質でも8%しか上昇していないことがわかります。直近で最も落ち込んだ10年前と比較して110%くらい多く家計消費しているということになります。株価は350%なのに、消費はたった110%なんです。乖離も甚だしいわけです。

ちなみに、2003年1-3月期から2008年ピークを比較しても実質でも名目でも3.5%~5%の上昇だ。つまり、リーマンショックの時から既に消費感覚と株価は乖離している。

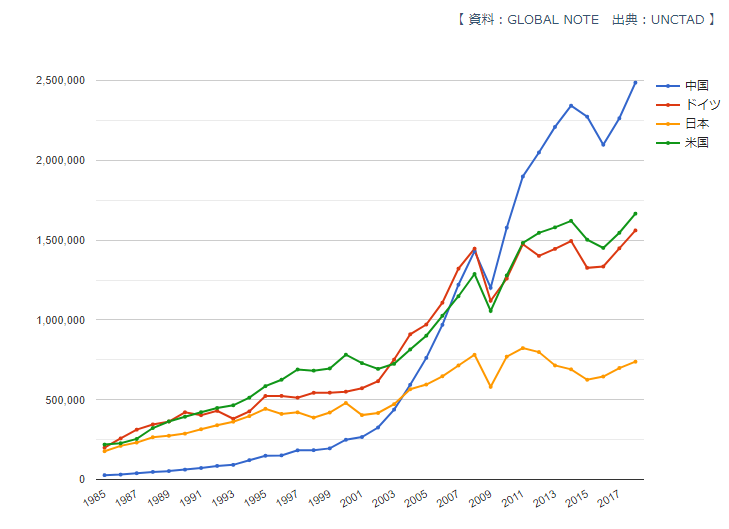

次に、日本から世界への輸出額はドルベースでみると、中国、ドイツ、米国とかけ離れている。ドイツと並んで輸出国だったのは20世紀までといっても過言ではないだろう。2008~2009年にどの国も大きく下落したが、そこから上昇気流にのったが、実は日本だけ伸びていない。2011年の輸出総額8000憶ドルを超えられずにいる。

財務省の資料によると、米国への輸出は2006年、2007年にピークを迎え17兆円に達しが、2018年現在、そのピークに戻っていないのである。その穴を埋めてくれたのが、中国+香港なのだ。そして今となっては約4分の1を中国+香港が占めるのだ!

●2007年輸出額(円)

全世界 839,314 億円

米国 168,962億円 (20.1%)

中国+香港 174,107億円 (20.7%)

●2018年輸出額(円)

全世界 814,788 億円

中国+香港 197,301億円 (24.2%)

米国 154,702億円 (19.0%)

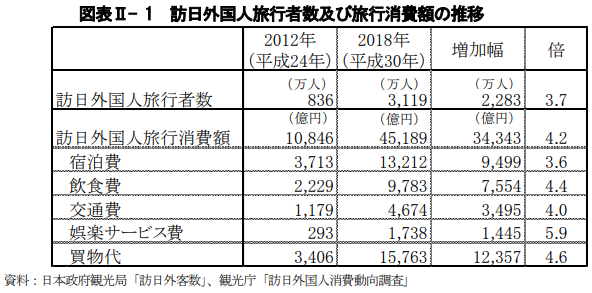

そこへ、観光立国を掲げ、訪日外国人(主に中国人)を呼ぶことにまずまず成功して、4.5兆円もお金をつかってくれるようになった。2007年の消費額データがないが、訪日旅行者数は 834万9千人(2007)だったことから、約1兆円の消費だったと推測される。 2019 年の訪日外客数は、前年比 2.2%増の 3,188 万 2 千人に達し、中国+香港人では全体の4割を占める!!

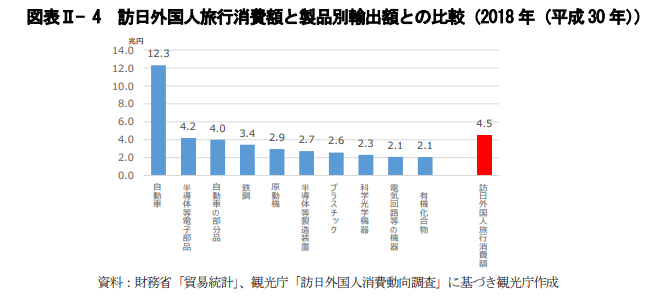

観光庁は、 ”2番目の輸出品目である半導体等電子部品の輸出額(4兆 1,502 億円)を上回る規模となっており、観光は既に我が国の主要輸出産業の一 つとなっているといえる”と観光白書で堂々と宣言しているほどだ。

こうなってくると、日本は、自動車、半導体、観光が鍵を握る。 中国+香港+台湾+韓国で訪日外国人7割を占めるので、 観光はコロナウイルスの広がりとともに壊滅するだろう。

では、最大の輸出品である自動車はどうか。

2007年当時は、米国消費の好景気をうけて、2006年~2007年それぞれで米国の自動車輸出がそれぞれ約5.3兆円突破した。相変わらず貿易額の約3割を占める自動車輸出については2015年以降4兆円まで回復したが、2018年現在は4.5兆円止まりだ。つまり、ほぼ横ばいが続いている。

米国国内はどうかというと、米国内新車販売台数は、2015年は大幅増加したが、その後は伸びているとは言い難い。むしろ、2017年、2019年は前年比で下落しているほどだ。一番の買い手である米国市場で伸びていないのだ。

米国の新車販売台数(乗用車&トラック)

https://www.marklines.com/ja/statistics/flash_sales/salesfig_usa_2020

2014年:16,522,000

2015年: 17,470,499 △5.7%

2016年: 17,550,351 △0.4%

2017年: 17,230,436 ▲1.8%

2018年: 17,274,243 △0.3%

2019年:17,047,725 ▲1.3%