昨日の終値。本日は日銀政策決定会合の発表。

先週のECBはQE再開、ブラジル中銀も利下げと、利下げ合戦になっています。

何らかの緩和策に出ないと、金利差をつかって稼げなくなるので海外資金は逃げていってしまうのではないでしょうか。

【日経平均株価】 21,960.71 ▼0.18% -40.61 [09/18]

TOPIX 1,606.62▼0.49%

マザーズ 845.22▼0.52%

【ドル建て日経平均】202.91 ▼0.21% -0.43 [15:00]

【ドル円】 108.21 +0.09 △0.08% [15:04]

東証一部出来高 1,221,050,000株 15:00

ハンセン指数 26,754.12 ▼0.13%

【上海総合指数】 2,985.66 △0.25% +7.54 [09/18]

MSCI Emerging Markets 1,021.36 ▼0.56% [9/18]

(52 WEEK RANGE 929.90 – 1,099.18)

MSCI Intl Emerging Market Currency 1,615.42 ↓ [09/17]

( 52 WEEK RANGE 1,575.1 – 1,658.2 )

バルチック海運指数 2,266.00 ▼0.74% [9/18]

続いて、米国市場。Fed Watchの予測通り、FF金利25BPの利下げを実施。

要望した利下げに達せず、トランプが罵るのも想定通り。

【NYダウ】 27,147.08 △0.13% +36.28 [09/18]

(52週最高値 27,398.68 52週最安値21712.53 )

NASDAQ 8,177.39 ▼0.11%

(52週最高値 8,330.21 52週最安値6190.17 )

S&P500 3,006.73 △0.03%

(52週最高値 3,025.86 52週最安値2346.58 )

ラッセル3000種指数 1,763.781 ▼0.04%

(52週最高値 1,779.484 52週最安値 1,379.014 -)

【VIX恐怖指数】 13.95 [09/19]

【WTI原油】 58.303↓ [5:51JST]

【NY金先物】 1493.32↓ [5:51JST]

ドルインデックス:98.59 ↑ [5:51JST]

米国30年債利回り:2.250 ↓ [5:51JST]

米国10年債利回り: 1.800 ↓ [5:51JST]

米国2年債利回り:1.770 ↑ [5:51JST]

NASDAQ OMX China Technology (CHXN9000) 1,772.09 △0.42%

NYFANG:IND 2,646.5361 ▼0.20%

S&P/LSTA U.S. Leveraged Loan 100 2,228.57 ▼0.01% [9/17]

(52 WEEK RANGE 2,049.76 – 2,228.89 )

米取引所の合算出来高は67億株。直近20営業日の平均は69億株。

AAPL 222.77△0.94% (52週最高値 233.47 52週最安値142.00 )

AMZN 1817.46▼0.28% (52週最高値 2050.50 52週最安値1307.00 )

GOOG 1232.41△0.27% (52週最高値 1289.27 52週最安値970.11 )

NVDA 179.98▼0.60% (52週最高値 292.76 52週最安値124.46 )

FB 188.14△0.03% (52週最高値 208.66 52週最安値123.02 )

NFLX 291.56▼2.36% (52週最高値 386.80 52週最安値231.23 )

※52週最高値・52最安値更新:2019/8/27時点

株価の動きとしては、期待外れで下落したようだ。記者会見での発言で、持ち直したようだった。

FRB当局者の金利・経済見通しで示された予測中央値は、金利が2020年を通して新たなレンジ内にとどまるというもの。追加利下げを期待していた投資家は肩透かしを食らった格好で、FOMC声明発表直後に株価は下落した。ただパウエル議長がFOMC後の記者会見でFRBには必要に応じて「積極的な」措置を取る用意があると述べたことを受け、株価は上向いた。

https://jp.reuters.com/article/ny-stx-us-idJPKBN1W32XK

市場の反応が薄かったことについては、WSJがうまく書いています。

だが市場が強く反応しなかったという事実は、経済に関して、FRB当局者が全くの見当違いをしているとは投資家がみていないことを示している。これは昨年12月の会合とは大きく異なる。当時公表された金利見通しでは、FRB当局者が利上げ継続を想定していることが判明し、株価急落の引き金となった。

https://jp.wsj.com/articles/SB12747339613882054137404585559013629024170

言い換えるなら、追加利下げが必要かどうか、FRB当局者も投資家も確信が持てないのかもしれない。

年内にもう一回利下げが7名で、5名は利上げが必要になるって…?

FOMCメンバーで意見が分かれているのが、かなり引っ掛かる。

今回新たに公表されたFRB当局者の金利・経済見通しで示された予測中央値は、金利が2020年を通して新たなレンジ内にとどまるというものだった。ただFRBに内在する見解の相違を反映し、政策当局者17人のうち7人は25bpの利下げが年内あと1回実施されるとの見通しを示す一方、5人は年内に利上げが必要になるとの見方を示した。

https://jp.reuters.com/article/fed-sept-fomc-idJPKBN1W32JQ

こうしたタカ派とハト派の見解の相違は今回のFOMCでの決定にも反映され、セントルイス地区連銀のブラード総裁が50bpの利下げを主張した一方、ボストン地区連銀のローゼングレン総裁とカンザスシティー地区連銀のジョージ総裁は利下げに反対。パウエル議長は、金利の道筋を巡る観測と景気見通しについては「先行き不透明感が強い」と述べた。

景気見通しについては大きな変更はなく、19年の成長率は2.2%になるとの見方が示された。失業率は20年を通して3.7%になるとの見通しが示されたほか、インフレ率は19年は1.5%、20年は1.9%と、FRBが目標とする2%を引き続き下回るとの予測が示された。

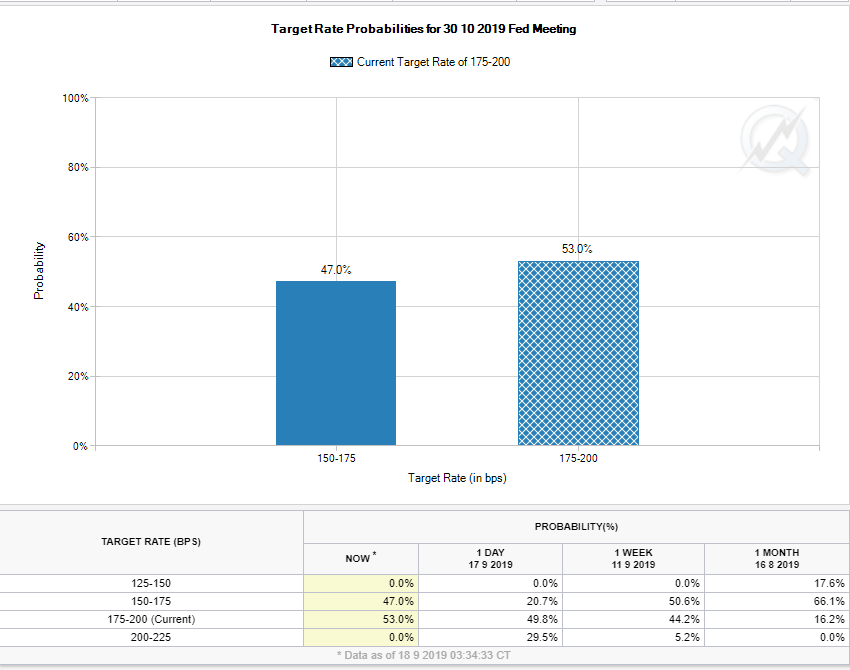

これらをふまえて、次回FOMC(10月30日)の利下げ予測は分かれています。現状維持と25BP利下げで半々に分かれています。

年内最後の12月11日の回では、現在より25BP利下げの市場予測が高いですが、現状維持も4割ある。更なる利下げ深堀の市場予測が低いので、年内は、これ以上の金利下落は可能性としては低いのかもしれない。

米国債の動きとしては、かろうじて2年債よりも10年債の利回りが高いので、逆イールドはまぬがれている。異常値かともいえる債券利回り下落からは、反発しているが、いつまた2年債と10年債が逆転してもおかしくない。

尚、もう一つの指標になっている3か月債と10年債は未だに逆イールドになったままだ。

さて、昨日も書いたが、引き続き米国レポ市場が混乱しているようだ。そもそもの、米国のレポ取引について、やっとまとまっている記事がでてきた。

えっ、レポ市場とFF市場は異なるのか。レポ市場は、いわゆるインターバンク市場のことだよね。会長がよく言うように、現金を出せないのは、銀行の信用問題になるので、必死で調達する。

レポ市場とは何か

https://jp.wsj.com/articles/SB12696131808382783557304585557303566934646

レポ取引では、証券(米国債が多い)と引き換えにほぼ同額の現金を貸す。大量の証券を保有しながらも現金が不足している企業は、レポ市場があるおかげで資金を安く借りられる。大量の現金を持つ側は、小さいながらもリターンが得られる一方、リスクはほとんどない。担保となる証券があるからだ。

ポイントは、借り手がそうした証券を後で(たいていは翌日に)少し高い価格で買い戻すことで、貸し手と合意している点だ。この価格の差でレポ金利が決まる。レポ金利が上昇する原因はいくつもあるが、目立つのは金融システムで現金が不足している時だ。借り手は高い金利を払ってでも現金を得ようとする。

FF市場とレポ市場はどう関連しているか

FF市場では、銀行同士がそれぞれFRBに預けている準備金を無担保・翌日物で貸し借りしている。銀行は準備金が必要になると、別の銀行から借りる。この時の金利がFF金利であり、FRBは狭いレンジにとどめようとしている(FRBの「金利」引き下げはこの金利の引き下げを指す)。

原因は、ここに書かれている通りだが、あくまで予測範囲だ。

レポ市場の流動性低下を招いたきっかけは幾つかあった。大量の新発国債の受け渡しに加え、四半期法人税の納付で市場の資金が吸い上げられていた。事態を放置しておけば、金利上昇ペースの加速が企業や消費者の借り入れコストを押し上げ、経済全般に打撃が及びかねない。

https://www.bloomberg.co.jp/news/articles/2019-09-18/PY06SST0G1KY01?srnd=cojp-v2

そしてもう一つの原因が、スティープナー取引。なにそれ( ゚Д゚)

要はレポ市場でおカネ借りて、ショートして裁定取引で儲けるってことですよね?証券アナリストの勉強でも、裁定取引の計算は最初は厳しかったが、金などのクーポン(金利)が発生しない先物の裁定取引から計算をはじめて、クーポンがある債券の裁定取引、最後に為替の裁定取引に入っていくとやっと定着してきた感があります。個人的には、裁定取引を文章で理解するよりも、実際に計算してみたほうが理解が早い気がします。

2年物米国債と10年物のスプレッドが拡大すると見込む投資家が2年債を買い10年債を売るスティープナー取引が、銀行や一部ヘッジファンドの間で人気のあるマクロ取引になっていると同氏は指摘。この取引のほとんどはレポ市場で調達した資金で行われていると説明した。

https://www.bloomberg.co.jp/news/articles/2019-09-18/PY105I6K50YF01?srnd=cojp-v2

(中略)

典型的な2年債と10年債のスティープナー取引では、例えば4単位の2年債の買いを1単位の10年債のショートで部分的に相殺する。従って、取引に必要な純資金は3単位で、通常はレポ市場を通じて調達される。

今までは金融市場の話ですが、米国の実体経済は堅調なようです。8月の米住宅着工件数は前月比で急増し、2007年半ば以来の高水準となったとのこと。

低い住宅ローン金利と底堅い労働市場が住宅販売を支えており、着工活動と許可件数の増加につながっている。2017年末以降、経済成長に寄与していない住宅建設が長引く低迷から抜け出しつつある可能性を示唆

https://www.bloomberg.co.jp/news/articles/2019-09-18/PY11H2T1UM0Z01?srnd=cojp-v2

さて、注目している米民主党の大統領候補指名争い。

どうやらウォーレン議員と、ジョー・バイデン元副大統領の一騎打ちになりそうです。次に支持が多いバーニー・サンダースはどう考えてもこの二人ならウォーレン議員側に合流するだろう。そうなると、一気にウォーレン議員が有利になる。バイデン元副大統領なら、トランプ大統領は圧勝するだろうが、ウォーレン議員がでてくるとかなり厄介な選挙戦になるのではなかろうか。

彼女の主張は、気候変動に数十兆ドルつかうとか、国民皆保険制度導入するとか、その財源は富裕税をとるとか、なんか無茶だろそれみたいなことが多い。彼女が政権を握ったら、国内政策ばかりに集中して中国やら中東がまた大きい態度にでるかもしれないしなぁ。世界の警察を辞める発言をしたオバマ大統領にはじまり、トランプ大統領が同盟国との関係に亀裂をあけて、ウォーレン議員でもう決裂が決定的になるかもしれない。

ウォール・ストリート・ジャーナル(WSJ)とNBCニュースの最新世論調査によると、米民主党の大統領候補指名争いで、前副大統領のジョー・バイデン氏とマサチューセッツ州選出の上院議員エリザベス・ウォーレン氏の2人が夏以降に支持率を伸ばしており、2020年大統領選挙を目指す同党の他の候補者を引き離し始めている。

https://jp.wsj.com/articles/SB12747339613882054137404585557220412728344

民主党の大統領予備選の有権者を対象とした今回の調査で、トップとなったバイデン氏の支持率は31%だった。ウォーレン氏の支持率は25%。この2人以外で10%以上の支持率を獲得した候補者は、バーモント州選出の上院議員バーニー・サンダース氏(14%)だけだった。今回の調査は、先週、テキサス州ヒューストンで開かれた3回目の候補者討論会の後に実施された。