S&P500は2月24日~27日で11%も下落した。

年初来パフォーマンスでみても25%下落だ。年間パフォーマンスでみるとプラスになっている業種もある中で、27%も下落しているので著しい暴落なのだ。

どれくらいの底値にいるかというと、2009年2月以来の底値だ。つまりリーマンショック後の底値にいるのだ。その前はどうだったかというと2005年5月以来の指数の水準にいるのだ。

下落要因の第一位は、なんといっても原油価格の下落だ。

長期トレンドとしては、ESG投資の盛り上がりもあり、化石燃料への脱却(投資しない事も含めて)も挙げられるだろう。

世界のエネルギー・資源系企業の業績が2019年度は悪化した。原油など資源相場が下落したためで、石油・ガス・石炭・鉱業など世界の1228社のうち77%に相当する942社は最終損益が赤字。最終損益の合計額は11.9兆円と前の期に比べて5.8兆円(33%)減少した。最終損益の悪化幅でランキングしたところ、シェール関連の事業を手掛ける企業が目立った。

https://www.nikkei.com/article/DGKKZO56053740V20C20A2DTA000/

(中略)

首位は油田の開発装置などを手掛ける米シュルンベルジェ。19年12月期に1兆1050億円の最終赤字となり、最終損益は1兆3411億円悪化した。原油価格の低迷でシェールオイルの開発が鈍化し、7~9月期にのれんの減損などで約1兆4000億円の減損損失を計上した。

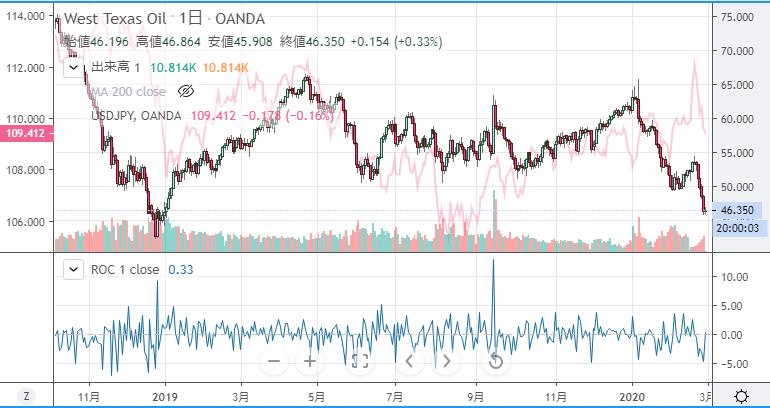

WTI原油は46ドル台と2018年末の暴落以来の水準まで下落した。

しかし、2016年2月のチャイナ・ショックの時は1バレル27ドル台にまで下落したのだから、まだ持ちこたえられている。

また、天然ガス価格も過去最安値の2016年2月の1.5台に到達しそうなほど価格が下落している。シェブロンが、過剰供給になっている天然ガス価格が要因で減損を出したことも要因といえる。引用記事にあるように、 シェールガス資産の大半をもう減損し終わったのか、これからまだ減損するのかによって動きは異なってくるだろう。

2019年に入ってからより増産が進んだ米国シェールガスだが、大体その辺からヘンリーガス価格が3ドルを切っており、これによって米国エネルギー会社ほぼ全員が持っているシェールガス資産の減損にせまられていて、これによる減配や自己株買い減少リスクというのを株価ははらんでいる、だから株価が上がりづらいということなのだと思う。

http://muragoe-makoto.blog.jp/archives/80871334.html

そうなるとシェールガス減損リスクというのが払しょくされないと株価はいつまでたっても株主還元が減少するリスクが払しょくされず、だらだらした株価推移しかしないという状態が続きそうに思える。

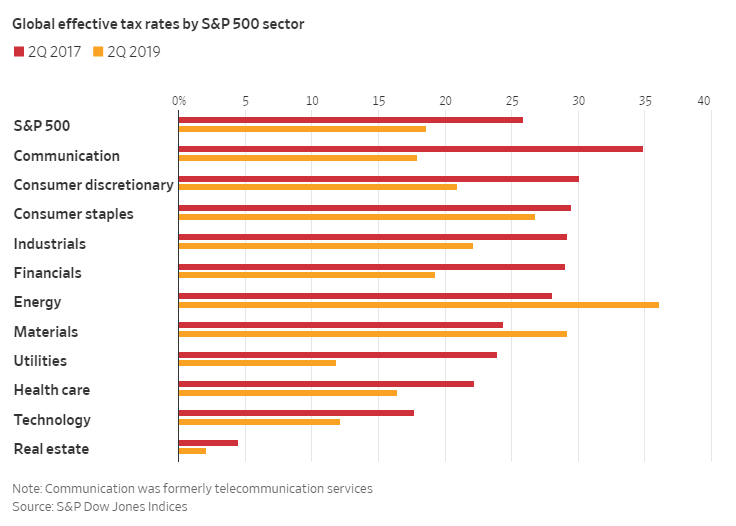

しかし、それ以外にも米国特有のエネルギー業界に対するダメージがある。それは、他業種が減税の恩恵をうけるなか、たった2つの業種が、トランプ政権に増税されたということだ。それがエネルギー業種と資源業種なのだ。エネルギー業種については、実に約10%も増税されたのだ。

シェールガスの減損を抱えていた矢先に、中国の需要低迷ときて原油価格下落では打撃が大きいはずだ。のちに、トランプ政権の失策ともいわれることになるだろうと考えている。