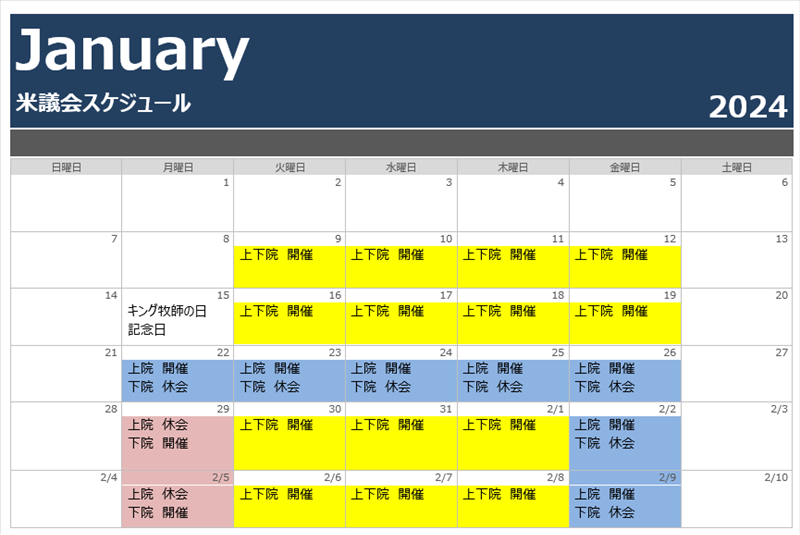

まずは1月のスケジュール。今週は上院のみ開催で、下院本会議は休会。

2月は上下院とも2週間の休会があり、上院は2/12~23まで、下院は2/19~3/4までとなる。新たなつなぎ予算は3/1と3/8に設定されているものの、スケジュール的にはかなり厳しいのだ。

新たなつなぎ予算が可決、次の期限は3/1と3/8に設定

ジョンソン下院議長は2023年11月に何度か「次のつなぎ予算はもうない」と発言しておきながら、「年度予算を進めること以外にはコミットしていない」と主張してあっさりと覆した。結局、共和党から106名反対・107名賛成と共和党下院内を大きく二分する結果となった。

ジョンソン下院議長も所属するRSC(The Republican Study Committee)のエグゼクティブメンバーは、下院議長を除いて全員「NAY(反対)」だ。フリーダムコーカスは早々に反対表明をだしており、 下院議長選で争ったジョーダン議員も反対票を投じていた。ジョンソン下院議長への不満が高まったものの、今のところ解任動議を誰かが提出するという動きはないようだ。

U.S. House PASSES government funding bill, 314-108.

— CSPAN (@cspan) January 18, 2024

Goes now to the president. pic.twitter.com/9xpQ4WYIm2

年度予算で1/19だった期限は3/1になり、2/2だった期限は3/8に延長された。

それぞれ上院・下院で一部の予算案は可決しているが、先日のシューマー上院院内総務とジョンソン下院議長の合意( 2024年度の裁量的支出の上限は$1.59兆)により、各委員会に$1.59の年度予算が配分されることになる。まずは、これをどう配分するかの検討段階となった※1

尚、ジョンソン下院議長が発表した文書では、裁量的支出の非国防費を$7040億・国防費を$8863億と書いている一方で、民主党シューマー上院院内総務は非国防費$7,727億を確保したと書いている。

この食い違いは、 Fiscal Responsibility Actの時に非国防費の分野で調整費として$690億が認められていたのを民主党側はこれを含んで発表しているからだ。

このあたりも含めて、一部の共和党下院議員はこの合意に納得していない。

つなぎ予算は成立したものの、果たして年度予算は本当に共和党下院内でも折り合いがつくのか見通しはたっていない。

約800億ドル規模の税制優遇が下院歳入委員会で可決

下院歳入委員会はTax Relief for American Families and Workers Act of 2024を40対3の圧倒的多数で可決した。賛成は40票、反対はわずか3票。共和党は全員賛成に当時、民主党から3名の反対がでただけだった※2

既にシューマー上院院内総務はこの法案に賛同しているので、上院では可決が見込める。しかし、ジョンソン下院議長はこの税制優遇についてはまだ意見を述べていない。今回の税制優遇はオフセットされるので、ジョンソン下院議長は反対しない気がするものの、年度予算がなかなか進まない中でこれを先に採決するかどうかは微妙なところだ。

税制優遇の内容については下院歳入委員会のプレスリリースから引用。先週からのアップデート版。

① 子ども税額控除の拡充(Child Tax Credit )

現行では16歳以下の子どもの税控除額は1人あたり最大$2,000。ただし、還付上限額が設定されており、 2024年は最大$1,600と設定されている。 これを2023年度$1800、2024年度$1900、2025年には$2,000まで引き上げる。

また、 現行は納税額の少ない世帯はすべての税額控除を受け取ることができていない。 所得ゼロ世帯にも恩恵をうけられるようにするものだ。なお、可決すれば年間$100億が対象者に還付されることになる。

② 法人への税制優遇措置の復活(1) ボーナス減価償却

2027年には完全に廃止されるボーナス減価償却を100%に戻す

2022年末まではボーナス減価償却は100%だったが、2024年には60%にまで削減されている。1年で20%ずつ減少していき何も措置を講じなければ、2027年にボーナス減価償却は消滅する。

③ 法人への税制優遇措置の復活(2)研究開発費の損金算入復活

米国内の研究開発費に対して、発生時点での損金算入を復活させる。

2022年度以降は原則5年の定額償却が義務付けられているが、今回の法案が可決すれば2022年から遡及して適応可能になるため2021年12月31日から2026年1月1日までの間に開始する税務年度に支払われた、または発生した国内の研究開発費に適用される。

④ 法人への税制優遇措置の復活(3)支払利子の損金算入制限の緩和

⑤その他

低所得者向け住宅税額控除 (LIHTC) の拡大

米国と台湾の双方に拠点をおく企業や労働者に対する二重課税の撤廃

災害の影響を受けた地域社会への無償援助

今回の税制優遇はいずれも2025年までと限定されており、恒久的な税制優遇ではない。 JCT(Joint Committee on Taxation)による子ども税額控除の拡充と、法人への税制優遇措置でそれぞれ2025年までの期限付きだが330億ドルの費用がかかるとされている。その費用はコロナ禍の状況で従業員を雇用し続けるために制定されたEmployee Retention Credit(ERC)の停止で770億ドル歳入増で相殺することになる。

先述した通り、上院は問題なく可決するはずなので問題は下院の本会議で審議されるかだ。本会議でいつ審議するかの権限は下院議長が握る。上院で進んでいる国境安全法案(ウクライナ支援)をジョンソン下院議長は拒否しているため、これが審議されるかもジョンソン下院議長次第となる※3

参考文献

※1:House clears stopgap funding extension into March

※2:With Bipartisan Vote, Ways and Means Committee Approves Pro-Growth Tax Relief Package to Help Small Businesses, Promote American Competitiveness, and Support Working Families

※3:Johnson gets squeezed by Biden, Senate GOP on Ukraine, border